Es ist nie zu früh oder zu spät, sich mit seinen Finanzen auseinanderzusetzen und diese bis zu einem gewissen Grad vorauszuplanen. Das ist vergleichbar mit dem der Prozess der Liquiditätsplanung im Unternehmertum. Mithilfe dieser Planung kann ein Unternehmen Liquiditätsengpässe frühzeitig erkennen und entsprechende Vorbereitungen treffen. Werden diese Vorbereitungen nicht getroffen, kann das Unternehmen schnell in eine Krise geraten. Aber auch Privatpersonen können von ähnlichen Fällen betroffen sein. Sei es ein kaputtes Auto, die defekte Waschmaschine, eine unerwartete Kündigung und natürlich die Altersvorsorge. Wer sich nicht um seinen Finanzen kümmert, setzt sich also einem hohen Risiko aus. Ob man gefährdet ist, lässt sich beantworten, indem man sich die Frage stellt, wie lange man ohne Einkommen so weiterleben könnte oder welche Folgen eine unerwartete Ausgabe (z.B. defektes Gerät) auf den Kontostand hätte.

Im Prinzip ist eine langfristige Auseinandersetzung mit den Finanzen kein Hexenwerk und bietet sogar das Potenzial, deutlich mehr Geld zu verdienen. Trotzdem leben rund 30 % der deutschen ohne Geldreserven. In diesem Artikel geht es darum, wie man sich in drei Schritten finanziell absichert, sein Einkommen erhöht und langfristig ein Vermögen aufbaut. Dabei ist erstmal egal, ob man Schüler, Student, arbeitslos oder angestellt ist. Die Grundsätze funktionieren für jeden gleich und sind einfach umsetzbar.

Schritt 1: Finanzen organisieren

Seien es ungenutzte Abos, der Kaffee auf dem Weg zur Arbeit oder Benzin. Es gibt unzählige mehr oder weniger große Geldfresser, die in Summe einen großen Betrag der Ausgaben ausmachen. Der erste Schritt ist, sich einmal aufzuschreiben, wofür man sein Geld eigentlich ausgibt. Diese Liste kann unterteilt werden in notwendige Fixkosten (Strom, Miete, Kfz-Steuer, Versicherungen etc.), Abos (Netflix, Fitnessstudio, Zeitung etc.), Variable Ausgaben (Kaffee, Bäcker, Getränke, essen gehen, Kino, Freizeit etc.) und Lebensmittel. Sofern ein Auto vorhanden ist, natürlich noch Sprit.

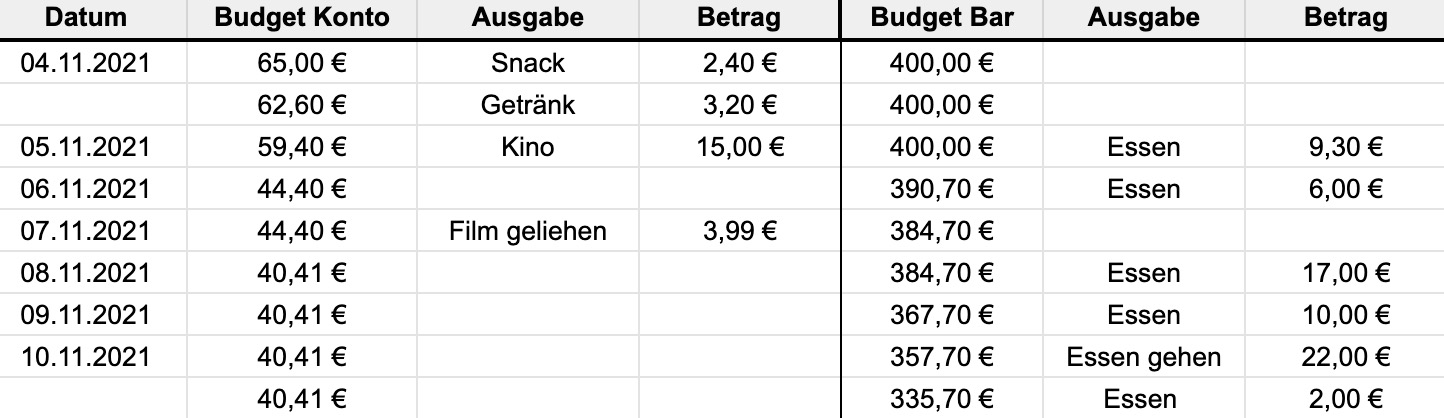

Jetzt überlegt man sich, ob es Ausgaben gibt, die man direkt beenden kann (z.B. ungenutzte Abos). Die durchschnittlichen Monatsausgaben zieht man nun vom monatlichen Einkommen ab und prüft, was übrig bleibt. Falls weniger als 10-20 % des Einkommens übrig bleiben, sollte man etwas an seinen Ausgaben ändern. Das funktioniert, indem man sich für jeden Monat klare Budgets für alle Ausgabenbereiche setzt, die nicht überschritten werden dürfen. So bleibt am Ende ein gewisser Betrag übrig, der im besten Fall 20 % oder mehr des Einkommens ausmacht. Dieser Betrag wird Sparbetrag genannt. Um bezüglich des Budgets nicht den Überblick zu verlieren, kann ein Haushaltsbuch geführt werden, in welches man am Ende des Tages alle Ausgaben einträgt. Zusätzlich ist es hilfreich, kleinere Ausgaben nur mit Bargeld zu bezahlen, da die Kaufhürde bei größeren Scheinen etwas höher ist.

Schritt 2: Rücklagen bilden

Auch wenn das Sparen von Bargeld langfristig nicht zielführend für den Vermögensaufbau und im Gegensatz zu Geldanlage ein vielleicht langweiliges Thema ist, sind Rücklagen enorm wichtig, um bei kurzfristigen Krisen schnell eingreifen zu können und auf Plan zu bleiben. Ein guter Richtwert für die Höhe der Rücklagen ist, dass man 3-6 Monate ohne Einkommen mit dem angesparten Betrag auskommen würde. Da es sich bei diesem Geld nicht um langfristigen Vermögensaufbau handelt, reicht es, dieses auf einem Sparkonto anzulegen. Natürlich steht es einem frei, den Betrag in einen Fond oder ETF zu stecken, allerdings stellt dies durch den kurzen Anlagezeitraum ein gewisses Risiko dar, da der Markt auf kurze Sicht schlechter vorauszusagen ist.

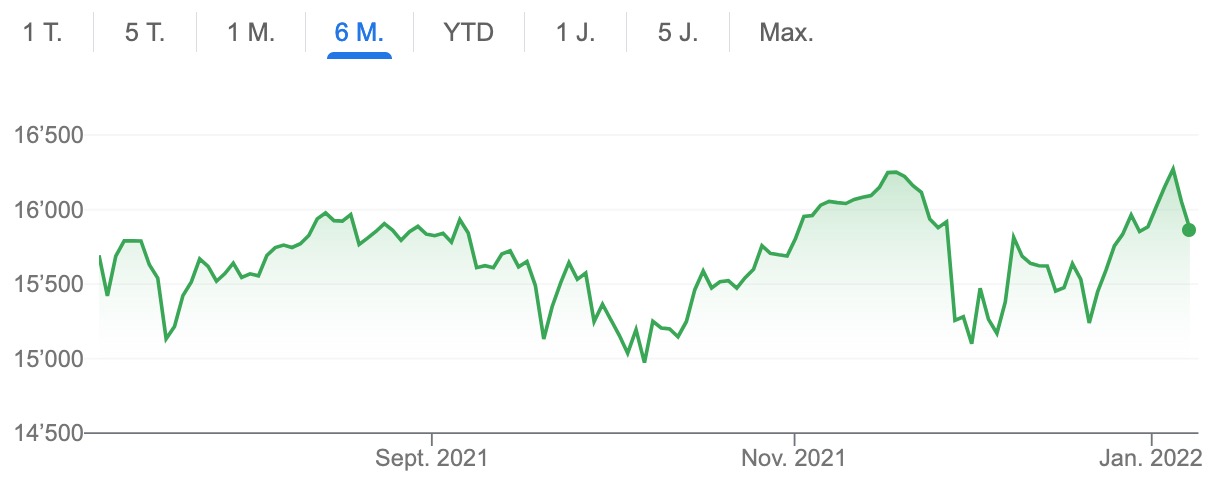

Dax-Kurs über 6 Monate

Dax-Kurs über 5 Jahre

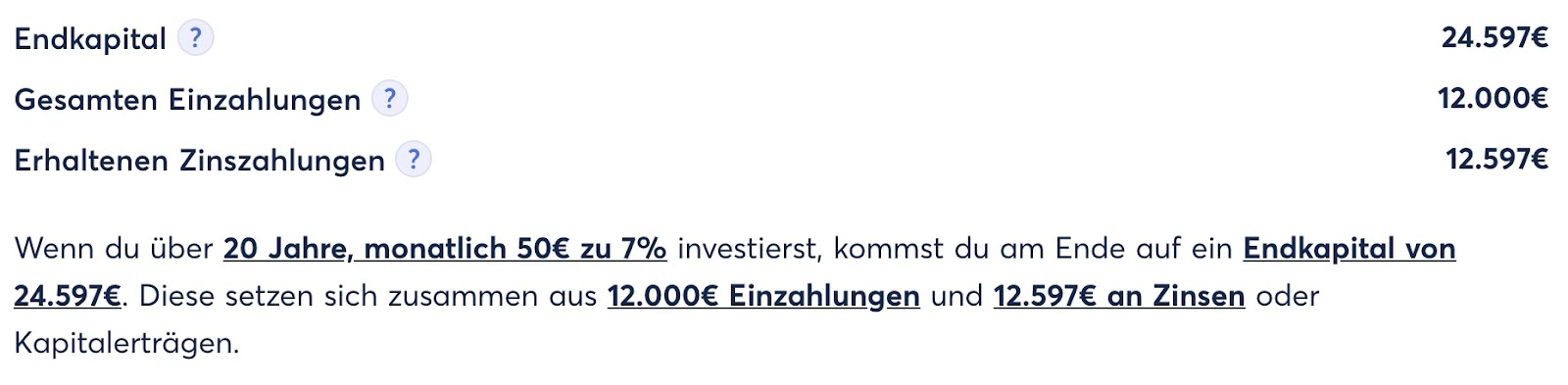

Um keine Zeit bei der Umsetzung des langfristigen Vermögensaufbaus zu verlieren, sollte nicht der gesamte Sparbetrag, sondern ein variabler Teil (z.B. 50 %) auf das Sparkonto überwiesen werden. Der andere Teil kann, je nach aktueller Situation und zeitlichen Kapazitäten für die Einkommenssteigerung oder die langfristige Geldanlage genutzt werden. Langfristig bedeutet in dem Fall über mehrere Jahre, um vom Potenzial des Zinseszinseffekts und dem wachsenden Markt zu profitieren. Am besten rechnet man sich mit einem Zineszinsrechner aus, wie das Vermögen bei gleichbleibendem Einkommen wachsen würde und stellt sich die Frage, ob einem das reicht und vor allem, ob man mit seinem aktuellen Einkommen zufrieden ist. Beantwortet man die Frage, ob das Einkommen für den gewünschten Lebensstil ausreicht, mit Nein, steckt man das Geld besser in die Erhöhung des Einkommens, wodurch sich automatisch der monatliche Sparbetrag erhöht.

Schritt 3: Einkommen erhöhen

Sich nebenberuflich ein zweites Standbein aufzubauen, ist heutzutage kein Problem und mit wenig finanziellen und zeitlichen Ressourcen möglich. Selbstverständlich geht es auch hier um langfristige Methoden, mit denen man es schaffen kann, ein passives Einkommen zu generieren. Dafür eignen sich vor allem diese zwei Möglichkeiten:

- E-Commerce: Ebay, Amazon oder ein eigener Online-Shop gehören zu den beliebtesten Vertriebswegen im E-Commerce. Welche Möglichkeit sich am besten eignet, hängt von den eigenen Vorlieben, der verfügbaren Zeit und dem Kapital ab. Ebay (Reselling) kann bereits mit unter 100 € gestartet werden, während der Handel mit Produkten auf Amazon 3.000 – 5.000 € benötigt (dafür ist das Wachstum deutlich schneller). Ein eigener Online-Shop erfordert beides: Zeit & Geld.

- Digitale Produkte: Eine andere Möglichkeit ist, nicht mit Produkten, sondern seinem Fachwissen Geld zu verdienen, indem man dieses in digitale Produkte verpackt (Kurse, E-Books etc.). Auch hier ist am Anfang viel zeitlicher Einsatz erforderlich, da man sich in den meisten Fällen eine Personal-Brand über Content-Marketing aufbaut (Instagram, YouTube etc.). Um über das Internet Geld damit zu verdienen, braucht es also deutlich mehr Zeit, als z.B. bei Amazon FBA.

Sobald es das monatliche Einkommen zulässt, kann in langfristige Geldanlagen investiert werden. Dafür eignen sich z.B. Fonds, aber auch ETFs, um ohne viel Aufwand sein Geld zu vermehren. Von Rentenversicherungen ohne kompetente Beratung sollte man die Finger lassen.